ఇన్సూరెన్స్ రంగంలో విదేశీ ప్రత్యక్ష పెట్టుబడులను(ఫారిన్ డైరెక్ట్ ఇన్వెస్ట్మెంట్స్ లేదా ఎఫ్డిఐ) 74శాతం నుంచి వంద శాతానికి పెంచ నున్న ప్రతిపాదనలపై ప్రజల నుండి అభిప్రాయాలు సేకరించేందుకు కేంద్ర ఆర్థికశాఖ ఆధ్వర్యం లోని డిపార్ట్మెంట్ అఫ్ ఫైనాన్షియల్ సర్వీసెస్ (డిఎఫ్ఎస్) ఆన్లైన్ ద్వారా కోరింది.ఈ నెల పదిలోపు తమ అభిప్రాయాల్ని వ్యక్తపరచాలని సూచించింది. ప్రజాస్వామ్య పద్ధతిలో ఎన్నుకోబడిన ప్రభుత్వం ఇలా కొన్ని అంశాలపై ప్రజాభిప్రాయాన్ని సేకరించే ప్రయత్నం చేస్తున్నట్టుగా ప్రకటించుకోవడం లేదా బహిర్గత పరచు కోవడంలోనే చిత్తశుద్ధి ప్రశ్నార్థకంగా మారింది. ఈదేశంలో ఆన్లైన్ ద్వారా ఆర్థికాంశాల పట్ల తమ అభిప్రాయాన్ని వ్యక్తపరిచే అవ కాశాలు, తమ అనుయాయుల నుండి తప్ప, చాలా తక్కువ. నిజంగా అలాంటి అభిప్రాయాలు స్వీకరించాలనుకుంటే ఇన్సూరెన్స్ రంగానికి సంబంధించిన ఉద్యోగులు, ఉద్యోగ సంఘాలు, ఏజెంట్లు, ఏజెంట్ల సంఘాలు, పాలసీదారులు, ఇతరత్రా మేధావుల నుంచి సేకరిస్తే ప్రయోజన కలిగే అవకాశమెక్కువ. అలా కాకుండా సామాన్య ప్రజానీకం నుండి అభిప్రాయ సేకరణకు ప్రయత్నిస్తే ఫలితం ఉండదు. నిరంతరం అందులోనే మునిగి తేలుతున్న ఉద్యోగులు ఏజెంట్ల అసోసియేషన్లతో తక్షణమే సంప్రదించడం అత్యావశ్యకం. నిజంగా ప్రజాభిప్రాయ సేకరణకు ప్రాధాన్యతనిచ్చే ప్రభుత్వాలే అయితే 1998లోనే దేశవ్యాప్తంగా ఒక కోటీ 65 లక్షల సంతకాలు ఇన్సూరెన్స్ రంగాన్ని ప్రయివేటు కంపెనీలకు అవకాశం ఇవ్వొద్దని అప్పటి లోక్సభ స్పీకర్ జీఎంసీ బాలయోగి గారికి అందజేయడం జరిగింది. ఇతర అనేక సందర్భాలలోను ఇన్సూరెన్స్ రంగంలో విదేశీ ప్రత్యక్ష పెట్టుబడులు అవసరం లేదని, సదరు ఎఫ్డీఐలు ఏవిధంగా సర్విస్ సెంటర్లో ప్రధాన భూమిక పోషిస్తున్న ఇన్సూరెన్స్ రంగానికి నష్టం కలిగిస్తాయో కూడా ప్రభుత్వాలకు విడమర్చి చెప్పడం జరిగింది. ఇన్సూరెన్స్ రంగంలో ఎఫ్డీఐ పెంపుదలపై ఏర్పాటు చేసిన స్టాండింగ్ కమిటీ ముందు కూడా ఆల్ ఇండియా ఇన్సూరెన్స్ ఎంప్లాయీస్ అసోసియేషన్ అధ్యక్ష, కార్యదర్శులు కామ్రేడ్ అమానుల్లా ఖాన్, కామ్రేడ్ కె వేణుగోపాల్ తమ వాదనలు వినిపించి ఒప్పించారు కూడా. ఇలా వ్యక్తీకరించబడిన ఏ సందర్భంలోనూ ప్రజాభిప్రాయానికి గానీ లేదా సంఘాల అభిప్రాయాలకు గానీ విలువ ఇవ్వకుండా, ఇప్పటి కేంద్ర ప్రభుత్వం ఏకపక్షంగా ఇన్సూరెన్స్ రంగంలోకి ఎఫ్డీఐలను క్రమం తప్పకుండా పెంచుతూనే ఉంది. ఇప్పటికిప్పుడు ఉన్నఫలంగా ప్రజాభిప్రాయ సేకరణ ద్వారా కొత్త కొత్త మార్పులకు శ్రీకారం చుట్టి తమ చేతికి రక్తం అంటుకోకుండా బయటపడాలన్న ఆలోచన చేస్తున్నది.

ఇన్సూరెన్స్ రంగంలో విదేశీ ప్రత్యక్ష పెట్టుబడులను(ఫారిన్ డైరెక్ట్ ఇన్వెస్ట్మెంట్స్ లేదా ఎఫ్డిఐ) 74శాతం నుంచి వంద శాతానికి పెంచ నున్న ప్రతిపాదనలపై ప్రజల నుండి అభిప్రాయాలు సేకరించేందుకు కేంద్ర ఆర్థికశాఖ ఆధ్వర్యం లోని డిపార్ట్మెంట్ అఫ్ ఫైనాన్షియల్ సర్వీసెస్ (డిఎఫ్ఎస్) ఆన్లైన్ ద్వారా కోరింది.ఈ నెల పదిలోపు తమ అభిప్రాయాల్ని వ్యక్తపరచాలని సూచించింది. ప్రజాస్వామ్య పద్ధతిలో ఎన్నుకోబడిన ప్రభుత్వం ఇలా కొన్ని అంశాలపై ప్రజాభిప్రాయాన్ని సేకరించే ప్రయత్నం చేస్తున్నట్టుగా ప్రకటించుకోవడం లేదా బహిర్గత పరచు కోవడంలోనే చిత్తశుద్ధి ప్రశ్నార్థకంగా మారింది. ఈదేశంలో ఆన్లైన్ ద్వారా ఆర్థికాంశాల పట్ల తమ అభిప్రాయాన్ని వ్యక్తపరిచే అవ కాశాలు, తమ అనుయాయుల నుండి తప్ప, చాలా తక్కువ. నిజంగా అలాంటి అభిప్రాయాలు స్వీకరించాలనుకుంటే ఇన్సూరెన్స్ రంగానికి సంబంధించిన ఉద్యోగులు, ఉద్యోగ సంఘాలు, ఏజెంట్లు, ఏజెంట్ల సంఘాలు, పాలసీదారులు, ఇతరత్రా మేధావుల నుంచి సేకరిస్తే ప్రయోజన కలిగే అవకాశమెక్కువ. అలా కాకుండా సామాన్య ప్రజానీకం నుండి అభిప్రాయ సేకరణకు ప్రయత్నిస్తే ఫలితం ఉండదు. నిరంతరం అందులోనే మునిగి తేలుతున్న ఉద్యోగులు ఏజెంట్ల అసోసియేషన్లతో తక్షణమే సంప్రదించడం అత్యావశ్యకం. నిజంగా ప్రజాభిప్రాయ సేకరణకు ప్రాధాన్యతనిచ్చే ప్రభుత్వాలే అయితే 1998లోనే దేశవ్యాప్తంగా ఒక కోటీ 65 లక్షల సంతకాలు ఇన్సూరెన్స్ రంగాన్ని ప్రయివేటు కంపెనీలకు అవకాశం ఇవ్వొద్దని అప్పటి లోక్సభ స్పీకర్ జీఎంసీ బాలయోగి గారికి అందజేయడం జరిగింది. ఇతర అనేక సందర్భాలలోను ఇన్సూరెన్స్ రంగంలో విదేశీ ప్రత్యక్ష పెట్టుబడులు అవసరం లేదని, సదరు ఎఫ్డీఐలు ఏవిధంగా సర్విస్ సెంటర్లో ప్రధాన భూమిక పోషిస్తున్న ఇన్సూరెన్స్ రంగానికి నష్టం కలిగిస్తాయో కూడా ప్రభుత్వాలకు విడమర్చి చెప్పడం జరిగింది. ఇన్సూరెన్స్ రంగంలో ఎఫ్డీఐ పెంపుదలపై ఏర్పాటు చేసిన స్టాండింగ్ కమిటీ ముందు కూడా ఆల్ ఇండియా ఇన్సూరెన్స్ ఎంప్లాయీస్ అసోసియేషన్ అధ్యక్ష, కార్యదర్శులు కామ్రేడ్ అమానుల్లా ఖాన్, కామ్రేడ్ కె వేణుగోపాల్ తమ వాదనలు వినిపించి ఒప్పించారు కూడా. ఇలా వ్యక్తీకరించబడిన ఏ సందర్భంలోనూ ప్రజాభిప్రాయానికి గానీ లేదా సంఘాల అభిప్రాయాలకు గానీ విలువ ఇవ్వకుండా, ఇప్పటి కేంద్ర ప్రభుత్వం ఏకపక్షంగా ఇన్సూరెన్స్ రంగంలోకి ఎఫ్డీఐలను క్రమం తప్పకుండా పెంచుతూనే ఉంది. ఇప్పటికిప్పుడు ఉన్నఫలంగా ప్రజాభిప్రాయ సేకరణ ద్వారా కొత్త కొత్త మార్పులకు శ్రీకారం చుట్టి తమ చేతికి రక్తం అంటుకోకుండా బయటపడాలన్న ఆలోచన చేస్తున్నది.

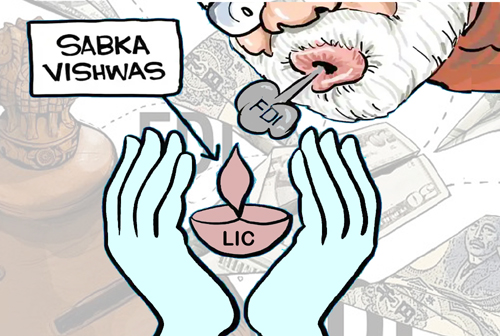

ఆశయంతో ఆవిర్భవించిన ఎల్ఐసి

245 ప్రయివేటు కంపెనీలు చేస్తున్న మోసాలను అరికట్టి ప్రజలకు న్యాయమైన పద్ధతిలో ఇన్సూరెన్స్ అందిస్తూ ఉండాలన్న ప్రధాన ఆశయంతో1956లో ఇన్సూరెన్స్ రంగాన్ని జాతీయీకరిస్తూ జవహర్లాల్ నెహ్రూ ఆధ్వర్యంలో ఎల్ఐసి ఆఫ్ ఇండియా ఆవిర్భవించింది. చిన్నమొత్తాల పొదుపులను సేకరించి మౌలిక వసతుల కల్పన కోసం ప్రభుత్వానికి నిధులు సమకూర్చాలని, ఇన్సూరెన్స్ని ప్రతి మారుమూల ప్రాంతానికి చేరవేయాలనే నినాదంతో ముందుకొచ్చింది. అప్పటినుండి అప్రతిహతంగా సాగుతున్న ఇన్సూరెన్స్ రంగంపై ప్రయివేటు పెట్టుబడిదారుల కన్నుపడి నూతన ఆర్థిక విధానాలలో భాగంగా ఇన్సూరెన్స్ రంగంలోనికి ప్రయివేటు వ్యక్తులు కూడా ప్రవేశించే ప్రయత్నాలు ఊపందుకున్నాయి. 1995 వరకు ఆర్థిక శాఖ ఆధ్వర్యంలో నడిచే ఇన్సూరెన్స్ రంగాన్ని రెగ్యులేట్ చేయడం కోసం ఒక కొత్త రెగ్యులేటరీ బాడీ అవసరమని ఇన్సూరెన్స్ రెగ్యులేటరీ అథారిటీ ఐ.ఆర్.ఎ అనే ప్రతిపాదనను అప్పటి కాంగ్రెస్ ప్రభుత్వం ముందుకు తీసుకొచ్చింది. పార్లమెంట్లో ఈబిల్లును పాస్ చేయించడం కోసం నాటి ఆర్థిక మంత్రులు ఐకే గుజ్రాల్తో పాటు పి.చిదంబరం వేర్వేరు సందర్భల్లో విశ్వ ప్రయత్నాలు చేసి విఫలమయ్యారు. 1999లో అధికారంలోకి వచ్చిన భారతీయ జనతా పార్టీ ఆధ్వర్యంలోని వాజ్పేయి ప్రభుత్వం ఈ ఐఆర్ఎ అనే పదాన్ని ఐఆర్డిఏ (ఇన్సూరెన్స్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అథారిటీ)గా నామకరణం చేస్తూ పార్లమెంట్లో బిల్లును కాంగ్రెస్ పార్టీ సాయంతో ఆమోదింపజేసుకున్నది. ఈ బిల్లు పాస్ అయినప్పుడు ఇన్సూరెన్స్ రంగంలోకి ప్రయివేటు కంపెనీలు రావచ్చు అయితే 26శాతం మాత్రమే ఎఫ్డీఐలు ఉండాలన్న నిబంధన ఉంచారు. ఆశించిన మేర ప్రయివేటు కంపెనీలు నమోదు కాకపోవడంతో ఎఫ్డీఐని మరింత పెంచాలని తద్వారా ఫారిన్ కంపెనీస్ వస్తాయని చాలా ప్రయత్నాలు చేశారు. కానీ యూపీఎ (కాంగ్రెస్ ఆధ్వర్యంలో) వన్ ప్రభుత్వం ప్రభుత్వ రంగాలకు పెద్దపీట వేసే వామపక్ష పార్టీల మద్దతుతో ఉండటంతో అది సాధ్యపడలేదు. మళ్లీ కేంద్రంలో బీజేపీ ఆధ్వర్యంలోని ఎన్డీయే ప్రభుత్వం కొలువుదీరిన తర్వాత 2015లో ఎఫ్డీఐ 26 నుండి 49 శాతానికి పెంచారు. అయినప్పటికీ ఆశించిన ఫలితాలు రాలేదనే నెపంతో 2021లో దీనిని 74 శాతానికి తీసుకెళ్లారు. ఆ తర్వాత కూడా ఈ 25 ఏండ్ల కాలంలో అన్ని ప్రయివేటు కంపెనీలు కలిపి 25 సంఖ్యను కూడా చేరు కోలేకపోయాయి. అందుచేత ఇప్పుడు ఇన్సూరెన్స్ రంగంలో వందశాతం ఎఫ్డీఐలను పెంచడం ద్వారా పుట్టగొడుగుల్లా ప్రయివేటు కంపె నీలు వెలసి ఇన్సూరెన్స్ రంగాన్ని అభివృద్ధి పరచగలవన్న ”గాలిలో మేడలు” వంటి ఆశావాహ దృక్పథాన్ని కేంద్రం కలగంటోంది. అనగా ఇక నుండి దేశీయ భాగస్వామ్యం కలిగిన కంపెనీ లేవీ ఇన్సూరెన్స్ రంగంలో ఉండకుండా విదేశీ కంపెనీలు తమ దుకాణాలను ఇక్కడ తెరవవచ్చు. ఇప్పటికే ఇన్సూరెన్స్ బ్రోకరేజీకి సంబంధించిన రంగంలో వందశాతం ఎఫ్డీఐలకు అనుమతి ఉన్నది. అయినప్పటికీ ఈ బ్రోకరేజీ వ్యవస్థల ఫలితాలు ఆశించిన మేర లేవు. వెరసి అర్థం చేసుకోవాల్సిందేమంటే భారత ప్రజానీకం ప్రయివేటు ఇన్సూరెన్స్ రంగం పట్ల అంతగా ఆసక్తి కనబరచడం లేదు. కారణమేమంటే దీర్ఘకాలిక పొదుపు పట్ల, మరణానంతరం లభించే కుటుంబానికి లభించే సొమ్ము పట్ల ప్రభుత్వ గ్యారంటీ కలిగిన ప్రభుత్వ రంగాన్ని ఎంచుకుంటున్నారని అర్థం. అయినప్పటికీ న్యూ మిలీనియల్గా పిలువబడే యువతను తప్పుదోవ పట్టించే వక్ర ప్రకటనల ద్వారా ప్రయివేటు రంగం కొంత మార్కెట్ వాటాను చేజిక్కించుకునే ప్రయత్నం చేస్తోంది. అయినా కూడా మిస్ సెల్లింగ్ అని మాల్ప్రాక్టీస్ అని అనేక సందర్భాల్లో ఐ ఆర్ డిఎఐ ప్రయివేటు కంపెనీలకు జరిమానాలు విధిస్తున్నట్లు కూడా బహిర్గతమవుతూనే ఉన్నాయి.

ఏజెంట్ల వ్యవస్థ సందిగ్ధం!

గతంలో కూడా ఇన్సూరెన్స్ చట్టాల సమగ్ర పునర్ వ్యవస్థీకరణ పై ఇన్సూరెన్స్ చట్టాల సవరణ (అమెండ్మెంట్) బిల్ ప్రవేశపెడుతూ ప్రజాభిప్రాయాన్ని సేకరించాలని కేంద్రం తలపెట్టింది. ఇప్పుడు ప్రతిపాదిస్తున్న ఇన్సూరెన్స్ చట్టాల సవరణ బిల్లులో అనేక ప్రమాదకర ప్రస్తావనలు ఉన్నాయి. లైఫ్ ఇన్సూరెన్స్ కంపెనీ ప్రారంభించాలంటే వంద కోట్ల కనీస మూలధనం అవసరం దాన్ని తగ్గించాలనే ప్రతిపాదన ఇందులో ఉన్నది. ఎల్ఐసి ఆఫ్ ఇండియా పూర్తి ప్రభుత్వ రంగ సంస్థగా ఉన్నది కాబట్టి వంద కోట్ల రూపాయల మూలధనం అవసరం లేదని మొర పెట్టుకున్నా వినకుండా ఎల్ఐసీ ఆఫ్ ఇండియా నుండి వంద కోట్ల మూలధనాన్ని ఏర్పాటు చేయించింది. ఇప్పుడు ఇదే నిబంధనను కేవలం విదేశి కంపెనీలను సంతృప్తి పరచడం కోసం తొలగిస్తున్నది. ఇన్సూరెన్స్ కంపెనీలు సింగల్ రిజిస్ట్రేషన్తో లైఫ్, జనరల్ అండ్ హెల్త్ ఇన్సూరెన్స్ వ్యాపారం చేసుకోవచ్చు. ఈ కాంపోజిట్ లైసెన్స్తో అడ్వర్స్ (నష్ట దాయకమైనది) సెలక్షన్ జరగవచ్చనే ఆలోచనకు చరమ గీతం పాడుతున్నారు. ఇన్సూరెన్స్ ఏజెంట్లు లైఫ్ ఇన్సూరెన్స్, జనరల్ ఇన్సూరెన్స్, హెల్త్ ఇన్సూరెన్స్ ఈ మూడు కంపెనీలకు ఒకే లైసెన్స్ తో పనిచేయవచ్చని మరో ప్రతిపాదన చేయబడింది. దీంతో ఏజెంట్లు వ్యవస్థ అస్తిత్వం ఒక సందిగ్ధావస్థలో పడే ప్రమాదం ఉంది. ఈ మార్పుతో పాటు ఇన్సూరెన్స్ సంస్థలు తమ ప్రధాన వీధి అయినటువంటి ఇన్సూరెన్స్తో కల్పనతో పాటు ఇతర ఇండెమినిటీ వ్యాపారాలు, ఆస్తిపాస్తుల అమ్మకాలు కొనుగోళ్లు వంటి ఇతర వ్యాపారాలు కూడా చేసుకునే అవకాశం కల్పించడం జరుగుతుందట. దీని ద్వారా ప్రధాన ధ్యేయం పక్కదారి పడుతోంది. భీమా ”సుగమ్” పేరున ”ఇన్సూరెన్స్ సొల్యూషన్స్ ఫ్రమ్ వన్ ప్లేస్” అనే ప్రతిపాదన ద్వారా ఇన్సూరెన్స్ మూలసూత్రాలైన ”ఇన్సూరబిలిటీ ఇంటరెస్ట్, అడ్వర్స్ సెలెక్షన్ అండ్ అట్మోస్ట్ గుడ్ ఫెయిత్” వంటివన్నీ కూడా ప్రమాదంలో పడనున్నాయి. ఇలాంటి సరళీకరించబడిన విధానాలు ప్రయివేట్ కంపెనీలకు తమ లాభాల కోసం ఎంతకైనా ఒడిగట్టే అవకాశాన్ని ఇస్తాయి. దీర్ఘకాలిక కాంట్రాక్టులకు ఆలవాలమైన ఇన్సూరెన్స్ రంగంలో ఇలాంటి సరళీకరణ విధానాలు ప్రమాదాలుగా పరిణమిస్తాయి.

ప్రయివేటు కంపెనీలతో ఇబ్బందులు

భారత ఇన్సూరెన్స్ రంగ తలుపులు బార్లా తెరవబడిన 25 ఏండ్ల తర్వాత కూడా లైఫ్ అండ్ జనరల్ ఇన్సూరెన్స్ సెక్టర్లలో కలిపితే అరవై కంపెనీలకు మించి దాటలేదు. చాలా ప్రయివేటు కంపెనీలు కోట్లలో జరిమానాలు కట్టాయి. ఇప్పటికే డజన్ కంపెనీలు బిచాణా ఎత్తేశాయి కూడా. క్లెయిమ్ల చెల్లింపుల్లోనూ భేరసారాల ద్వారా లబ్ధిదారులను ప్రయివేటు కంపెనీలు ఇబ్బంది పెడుతున్న సందర్భాలు కోకొల్లలు. ఇన్సూరెన్స్ రంగం ద్వారా(ఎల్ఐసి అండ్ జిఐసి కలిపి) దేశంలోకి వచ్చిన ఎఫ్డీఐలు 70వేల కోట్లను మించలేదు. భారతదేశంలో ప్రయివేటు కంపెనీలు సంపాదించిన లాభాలను మూడేండ్ల పాటు ఇక్కడే పెట్టుబడులు పెట్టాలన్న నిబంధనను (రిపాట్రియేషన్ క్లాజ్) 2015 లో బీజేపీ ప్రభుత్వం తొలగించిన తర్వాత విదేశీ కంపెనీలు తమ లాభాలను యథేచ్చగా ఎప్పటికప్పుడు తరలించుకుపోతూనే ఉన్నాయి. ఇలాంటి అనుభవం ఉన్న తర్వాత కూడా మరింత సరళీకరించడం నష్టదాయకమే అవుతుంది. అయినప్పటికీ అంతర్జాతీయ వ్యాపార ఒప్పందాల ఒత్తిడి, భారత ఇన్సూరెన్స్ మార్కెట్ పై విదేశీ కంపెనీల అంచనాలు, ప్రస్తుత కేంద్ర ప్రభుత్వ బాధ్యతారహిత ప్రయివేటీకరణ విధానాలు ఇన్సూరెన్స్ రంగాన్ని నష్టపరిచే ఇన్షూరెన్స్ చట్టాల అమెండ్మెంట్ బిల్లును ముందుకు తీసుకొస్తున్నాయి. 2022 మేలో అట్టహాసంగా ఎల్ఐసి లోని 3.5శాతం వాటాలను మార్కెట్లోకి విడుదల చేశాక ఎల్ఐసి వాటా ధర ఆశించిన ఫలితాలనివ్వకపోవడంతో సెబి నిబంధనల రిత్యా జరగవలసిన తదుపరి ఉపసంహరణను కేంద్రమే సెబిని అభ్యర్థించి నిలుపుదల చేసింది. వాటాల ఉపసంహరణ తరువాత మిరాకిల్స్ ఏమీ జరగకపోగా ఎల్ఐసి అనవసరపు పోటి తత్వాన్ని ఎదుర్కొని లాభార్జనకై శ్రమిస్తుండటంతో మూల ధ్యేయమైన ప్రతి మారు మూల ప్రాంతాల్లోని ఒక్కరికీ ఇన్సురెన్స్ అనే నినాదం ప్రశ్నార్థకంలో పడింది. అందుచేత మొక్కుబడిగా ప్రజల నుంచి అభిప్రాయాన్ని సేకరిస్తున్నట్లు కనిపించే తూతూ మంత్రాలు కాకుండా భాగస్వాములు అయిన ఇన్సూరెన్స్ రంగంలోని అంతర్గత సంఘాలతో చర్చిస్తే మంచి సూచనలొస్తాయి.

– జి.తిరుపతయ్య, 9951300016